은퇴자에게 가장 치명적인 위험은 인플레이션

[행복한 노후 탐구]

남아도는 시간, 충분치 않은 소득, 성치 않은 몸...

은퇴 후엔 싸워야 할 적(敵)들이 많다. 그런데 그 중에서도 가장 무서운 적은 인플레이션(물가상승)이다. 시간이 흐를수록 돈의 가치를 떨어뜨리는 인플레이션은 30~40년에 달하는 긴 은퇴 생활을 위협한다. 미래에 받을 내 노후 연금액을 허무하게 만들어 버리는 것도 인플레이션이다. 예컨대 앞으로 매년 4%씩 물가가 오른다고 가정하면, 15년 뒤 160만원은 현재 가치로 88만원이다. 만약 작년처럼 매년 물가가 5%씩 상승한다면, 76만원 밖에 안 된다.

김경록 미래에셋자산운용 고문은 “인플레이션을 흔히 ‘침묵의 노후 암살자’라고 부르는데 마치 고혈압처럼 서서히 노후를 좀먹어가기 때문”이라며 “젊을 때와 달리 노년기에는 인플레이션을 방어할 수단도 마땅치 않다”고 말했다. 퇴직 후에는 월급이 끊기므로 물가가 오른다고 해서 소득이 늘어나지도 않는다. 또 물가에 연동되는 공적연금을 제외하면, 인플레이션과 싸워서 이길 수 있는 안전한 투자 수단은 없다.

지출 측면에서 봐도 인플레이션은 은퇴자들의 노후 로망을 산산조각낸다. 퇴직자들은 “은퇴하고 났더니 체감물가가 더 살인적”이라고 입을 모은다. 왜 그럴까. 나이가 들면 의료, 보건, 여가, 문화 등에서 지출이 많이 늘어나는데, 이들 항목은 정부가 발표하는 공식 물가 상승률을 압도하는 수준으로 값이 껑충 뛴다.

예컨대 간병비, 요양시설 이용료 등은 은퇴자들이 주로 이용하는 개인 서비스인데, 인건비가 반영되기 때문에 더 무서운 속도로 오른다. 50대 주부 이모씨는 “지인이 최근 부모님 간병인을 1주일에 150만원으로 구했는데 싼 편이라고 해서 깜짝 놀랐다”면서 “몇 년 전만 해도 100만원이면 충분했는데 가격이 너무 많이 오른 것 같다”고 말했다.

의료기술 발달로 수명이 길어지면서 현 40~50대의 노후는 최대 40년까지 길어질 수 있다. 그만큼 인플레이션이라는 적은 은퇴자들을 더 오래, 더 강력하게 괴롭히게 된다. 은퇴자산 관리가 결국 물가와의 싸움이라는 것도 바로 이 때문이다.

김진영 밸런스자산연구소 대표는 “은퇴하게 되면 가격이 많이 오르는 품목의 소비 비중이 증가하거나 줄일 수 없는 경우가 많기 때문에 체감물가는 오히려 퇴직 이전보다 더 높아진다”면서 “아무리 젊을 때 돈을 많이 모았어도 금리 수준으로 운용하면 물가라는 구멍으로 빠져서 실질적으로 모아지는 건 거의 없을 수 있다”고 말했다.

인플레이션이 노후 생활비에 미치는 영향은 국민연금연구원이 지난 2005년부터 2년마다 발표하는 ‘국민노후보장패널’ 자료를 봐도 알 수 있다. 이 조사는 전국에 있는 50대 이상 4500여 가구를 대상으로 실시하는데, 지난 2005년만 해도 부부 기준 적정 노후 생활비는 월 150만5000원이었다. 하지만 2021년에는 월 277만원으로, 84% 상승했다. 같은 기간 소비자 물가 상승률(42%)을 크게 웃돈다.

만약 과거 17년 동안의 적정 생활비 연평균 상승률(연 3.9%) 추세가 앞으로도 계속된다고 가정하면, 현재 은퇴 부부의 적정 생활비라고 여겨지는 월 277만원은 10년 뒤 406만원, 20년 후에는 595만원이 된다. 미래 은퇴 시점의 생활비는 지금 현재 시점에서 생각하는 것보다 훨씬 커질 수 있다는 점을 기억하자

김동엽 미래에셋 투자와연금센터 상무는 “퇴직자는 눈앞에 당장 보이는 자산가격 변동 위험뿐만 아니라, 긴 은퇴 생활 중에 항상 있을 인플레이션 위험도 고려해야 한다”면서 “원금도 안전하게 유지하면서 인플레이션 위험까지 효과적으로 방어하면서 평생 연금을 수령할 수 있다면 그보다 좋은 방법은 없겠지만 아직 그런 투자 대안은 없다”고 말했다.

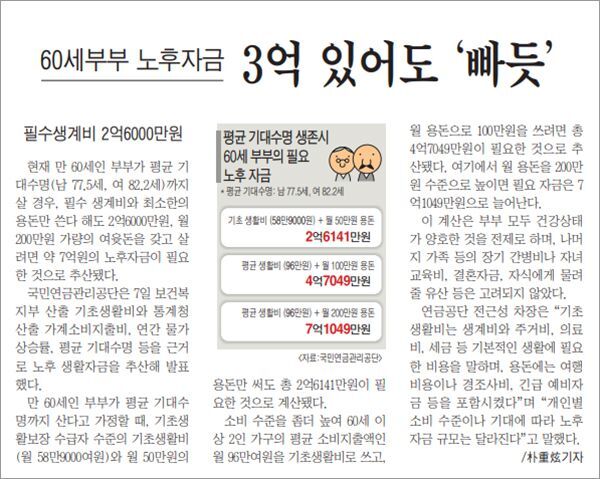

인플레이션은 노후 준비 자금 규모에도 영향을 미친다. 20년 전인 2003년 5월 조선일보 기사를 보면, 당시 만 60세 부부가 평균수명까지 살 경우 필요한 노후 자금은 최소 2억6000만원이었다. 부부가 모두 건강할 때가 기준이어서 병원비나 간병비 등은 전부 제외된 수치다. 평범한 소비 수준의 부부의 예상 노후 준비 자금은 4억7000만원이었고 골프, 호텔, 해외여행 등을 즐기는 여유로운 노후라면 7억1000만원 정도였다.

그렇다면 지금은 어느 정도 준비해야 할까? 미래에셋 투자와연금센터에 의뢰해 계산해 봤다(남성 평균수명 77.5세에서 80.3세로 증가). 물가상승률 3%, 투자수익률 4%, 은퇴기간 25년으로 가정하는 경우, 60세 부부가 최소 월 생활비 198만7000원으로 생활하려면, 총 5억3213만원이 필요하다. 은퇴 부부가 안정적이고 편안한 생활을 유지하기 위해 필요한 적정 생활비(월 277만원)를 기준으로 하면, 7억4182만원은 준비해야 한다. 은퇴 생활비는 지역에 따라서도 편차가 커지는데 만약 서울 기준으로 범위를 좁힌다면 부부의 적정 생활비가 월 330만원 수준이기 때문에 총 8억8376만원이 필요하다.

'경제 이야기' 카테고리의 다른 글

| 박정희가 만든 52살 개발제한구역, 100년을 내다본 정답은[황재성의 황금알] (3) | 2023.06.17 |

|---|---|

| 시총 2000억 날아간 아모레…"이재명이 초쳤다" 개미들 분통 (0) | 2023.06.12 |

| [단독]韓, 기술 탈취범 80%가 집유… 美선 ‘경제스파이’ 간주 30년형도 (0) | 2023.06.08 |

| [안현실 칼럼] 시장 앞에 장사(壯士) 없다 (0) | 2023.06.01 |

| [경제포커스] 전쟁도 아닌데 47조원 손실이라니… (0) | 2023.06.01 |